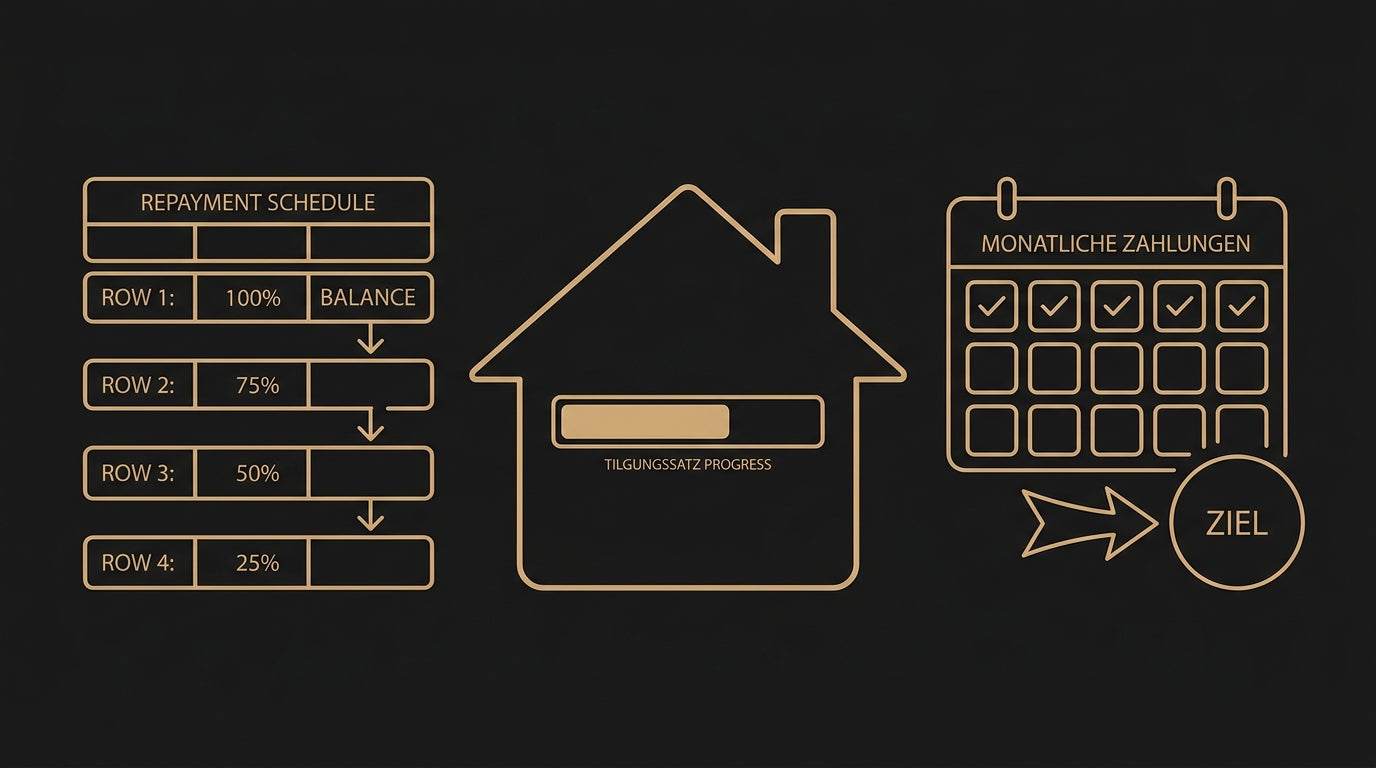

Der Tilgungssatz bestimmt, wie schnell ein Immobilienkredit zurueckgezahlt wird. Er ist neben dem Zinssatz und der Darlehenssumme einer der zentralen Parameter jeder Baufinanzierung und hat grossen Einfluss auf die monatliche Rate sowie die Gesamtlaufzeit des Darlehens.

Was ist der Tilgungssatz?

Der Tilgungssatz gibt an, welcher Prozentsatz des urspruenglichen Darlehensbetrags pro Jahr getilgt wird. Bei einem Tilgungssatz von 2 % und einem Darlehen von 300.000 Euro betraegt die jaehrliche Tilgung 6.000 Euro - also 500 Euro monatlich. Zusammen mit den Zinsen ergibt sich daraus die monatliche Annuitaet, die ueber die gesamte Zinsbindungsfrist konstant bleibt.

Wie wirkt sich der Tilgungssatz auf die Laufzeit aus?

Ein hoeher gewahlter Tilgungssatz verkuerzt die Kreditlaufzeit deutlich und reduziert die Gesamtzinsbelastung erheblich. Ein Tilgungssatz von 1 % fuehrt bei moderaten Zinsen zu einer Laufzeit von ueber 30 Jahren, waehrend ein Tilgungssatz von 3 % die Schulden in etwa 20 Jahren abbezahlt. Je hoeher der Tilgungssatz, desto weniger Zinsen zahlen Kreditnehmer insgesamt.

Welcher Tilgungssatz ist empfehlenswert?

Finanzexperten empfehlen in der Regel einen anfaenglichen Tilgungssatz von mindestens 2 bis 3 %. In Niedrigzinsphasen sollte er noch hoeher liegen, da die Entschuldung bei niedrigen Zinsen langsamer vorangeht. Ein hoeher Tilgungssatz bedeutet zwar eine hoehere monatliche Belastung, schuetzt aber vor einer zu hohen Restschuld am Ende der Zinsbindungsfrist.

Tilgungssatz und Anschlussfinanzierung

Ein zu niedriger Tilgungssatz kann bei der Anschlussfinanzierung zum Problem werden: Sind die Zinsen bis dahin gestiegen, muss bei hoher Restschuld moeglichweise ein deutlich teurerer Kredit aufgenommen werden. Wer von Anfang an mehr tilgt, reduziert dieses Risiko und ist bei der Anschlussfinanzierung in einer besseren Verhandlungsposition gegenueber Banken.

Tilgungsanpassungen waehrend der Laufzeit

Manche Kreditvertraege bieten die Moeglichkeit, den Tilgungssatz waehrend der Zinsbindungsfrist zu veraendern. Diese Flexibilitaet ist besonders wertvoll, wenn sich die finanzielle Situation des Kreditnehmers aendert - etwa durch Gehaltserhohungen, Erbschaften oder veraenderte Lebensumstaende. Bei der Vertragsgestaltung sollte daher auf Tilgungsanpassungsoptionen geachtet werden.

Sondertilgungen als Ergaenzung

Neben dem regelmaessigen Tilgungssatz koennen Sondertilgungen die Entschuldung beschleunigen. Viele Banken gestatten jaehrliche Sondertilgungen von bis zu 5 % der Darlehenssumme ohne zusaetzliche Kosten. Diese Moeglichkeit ist ideal, um Boni, Steuererstattungen oder andere einmalige Einnahmen direkt in die Tilgung zu investieren und so Zinsen zu sparen.

Fazit: Den richtigen Tilgungssatz waehlen

Der Tilgungssatz ist kein starrer Wert, sondern eine strategische Entscheidung, die zur individuellen Lebenssituation passen muss. Ein zu niedriger Tilgungssatz spart kurzfristig Geld, kostet aber langfristig mehr. Die Experten von OSG Immo helfen Ihnen, den optimalen Tilgungssatz fuer Ihre Baufinanzierung zu berechnen und zu waehlen.